きっかけはnisaiさんのツイートから。

うーんと。5月決算で今期は減収増益だったかな?。

とりあえずここは嘘ついてたんやろ。あとコロ助で広告単価下がって広告収入だけに頼ってるビジネスモデルはやばいよ。

だもんでauの入り口サイト構築。

あとはインドの決済事業に投資したりゲーム攻略サイトM&A。

なんかみんなゲーム攻略サイトつくってんのね。Nリンクスとかも新規事業で攻略サイト作ってたよね。

これってさー。すぐできる=すぐに真似されるだからきちーよな。

あとラジオみたいなのも始めたのね。

こんだけがんばっても売上減収。

とりあえず新規事業の芽はもりだくさん。

チャート的には買い時。

うーん。僕は個別株理由を探しちゃう感じなのよね。

何で3,500円まで騰がったの?

「ニュースパスユーザー数の増加で広告収入が増加、2017年5月期の連結決算では純利益が前期比86%増の11億円、2018年5月期の純利益は14億円の見通しが保守的と投資家に考えられ、成長期待余地が大きいと株価上昇要因につながった。」

キーワードはユーザー増加と広告収入の増加なんすよね。

で、どーなの。

「2021年のインターネット広告媒体費は昨年から続く新型コロナの影響で見通しづらいものの、前年比107.7%、1兆8,912億円まで拡大し、継続した成長が続くと予測。 また2021年のビデオ(動画)広告は前年比110.4%と伸長し4,263億円まで拡大すると予測している。」

キーポイントは動画広告。

あー投資は自己責任でオナシャス❗。

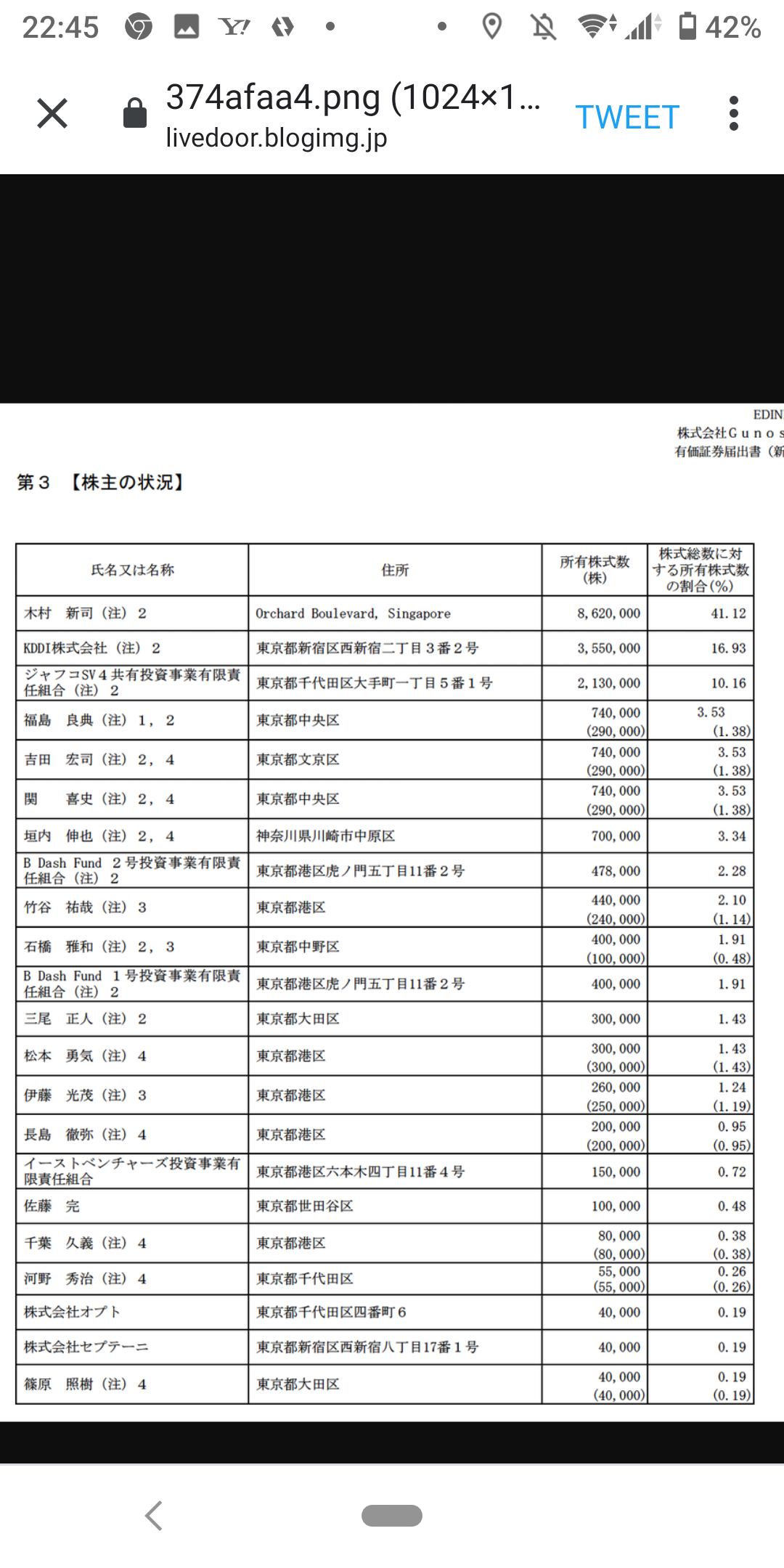

会長6年で18%売ってるんか。懸念材料はそんぐらいかな…。

こうやっていろんな会社がトークンビジネスやっちゃえるのってモバファクのユニキスプラットホームの意義って何だろうって考えてしまう。あえてイーサリアム上にトークン作る必要性って何なんだろーか。いまいちそこら辺がよくわかってない…。

↑IBMは結局ブロックチェーンプラットホーム事業は縮小するみたい。理由は儲かるまでにかなりの時間がかかるからだって。

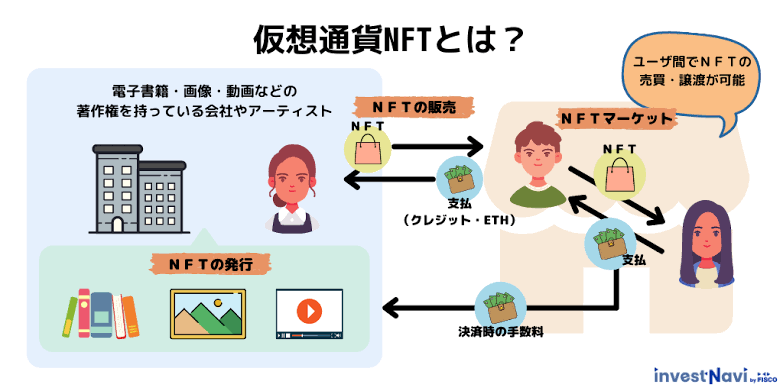

NFT銘柄

おんどりゃあ🌔トレンドフォロワー@on_do_rya

https://t.co/roiuvmEDWv

2021/04/24 15:06:44

2年ぶりに今度また調べてみるか…。nisaiさんのツイートでインドの決済アプリと絡んでるってあったから気になりゅぅ。

グノシーが「エンタメ一辺倒」から脱却図る理由 広告不正で曲がり角、「第二の創業」舞台裏とは | インターネット - 東洋経済オンライン https://t.co/641BcMdoxW #東洋経済オンライン @Toyokeizaiから

2021/04/24 18:13:18

広告単価は何パーセント減少した? グノシー、GameWith、UUUMの決算から読み解く=シバタナオキ | マネーボイス https://t.co/2CsjvvHQMF

2021/04/24 18:37:01

うーんと。5月決算で今期は減収増益だったかな?。

とりあえずここは嘘ついてたんやろ。あとコロ助で広告単価下がって広告収入だけに頼ってるビジネスモデルはやばいよ。

だもんでauの入り口サイト構築。

あとはインドの決済事業に投資したりゲーム攻略サイトM&A。

なんかみんなゲーム攻略サイトつくってんのね。Nリンクスとかも新規事業で攻略サイト作ってたよね。

これってさー。すぐできる=すぐに真似されるだからきちーよな。

あとラジオみたいなのも始めたのね。

こんだけがんばっても売上減収。

とりあえず新規事業の芽はもりだくさん。

チャート的には買い時。

うーん。僕は個別株理由を探しちゃう感じなのよね。

何で3,500円まで騰がったの?

「ニュースパスユーザー数の増加で広告収入が増加、2017年5月期の連結決算では純利益が前期比86%増の11億円、2018年5月期の純利益は14億円の見通しが保守的と投資家に考えられ、成長期待余地が大きいと株価上昇要因につながった。」

キーワードはユーザー増加と広告収入の増加なんすよね。

で、どーなの。

「2021年のインターネット広告媒体費は昨年から続く新型コロナの影響で見通しづらいものの、前年比107.7%、1兆8,912億円まで拡大し、継続した成長が続くと予測。 また2021年のビデオ(動画)広告は前年比110.4%と伸長し4,263億円まで拡大すると予測している。」

キーポイントは動画広告。

ビンゴ。動画広告はグノシーの範疇や。

総合すればこれは…買いやろ。

ぬをーnisaiさんのYouTubeで紹介してくれてりゅう。インドのslice調べなきゃ。

インドって知らん間にキャッシュレス社会になっとったのね。

sliceは学生や新卒社会人などのまだ予審がとれてないけどすげーたくさん必要とする人達に小口決済機能としてクレカや携帯決済利用をできるようにした会社で現在250万人利用者いるんだって。

ここで若年層の予審リスクデータを抽出して銀行経由ではたくさんの書類が必要なところをスマホでカード発行できるようにしてんやろ。

しかもグノシー、sliceの20%出資するんやろ。

インドの電子決済の主流は現在銀行と連動して行われている。

でも本筋で事業しているペイティーエム、モビクイックは収益あげれてないんだとか。

そー言えばpaypayも収益二の次でとりあえず顧客獲得とデータ取得に走ってますね。

この手のビジネスモデルはデータ蓄積にあるのかも知れない。

あーでもslice黒字化してるって書いてあるわ。

んー。上場時からずーっと忘れたころにGunosyを見てきたけど、今回は投資してみようと思う。

総合すればこれは…買いやろ。

ぬをーnisaiさんのYouTubeで紹介してくれてりゅう。インドのslice調べなきゃ。

インドって知らん間にキャッシュレス社会になっとったのね。

sliceは学生や新卒社会人などのまだ予審がとれてないけどすげーたくさん必要とする人達に小口決済機能としてクレカや携帯決済利用をできるようにした会社で現在250万人利用者いるんだって。

ここで若年層の予審リスクデータを抽出して銀行経由ではたくさんの書類が必要なところをスマホでカード発行できるようにしてんやろ。

しかもグノシー、sliceの20%出資するんやろ。

インドの電子決済の主流は現在銀行と連動して行われている。

でも本筋で事業しているペイティーエム、モビクイックは収益あげれてないんだとか。

そー言えばpaypayも収益二の次でとりあえず顧客獲得とデータ取得に走ってますね。

この手のビジネスモデルはデータ蓄積にあるのかも知れない。

あーでもslice黒字化してるって書いてあるわ。

んー。上場時からずーっと忘れたころにGunosyを見てきたけど、今回は投資してみようと思う。

あー投資は自己責任でオナシャス❗。

会長6年で18%売ってるんか。懸念材料はそんぐらいかな…。

sypha@sipha6

https://t.co/WZpQTCVSes

2021/04/23 13:48:32

は、株式会社Gunosyの完全子会社である株式会社ゲームエイトとNFT事業において連携を開始いたしました。

こうやっていろんな会社がトークンビジネスやっちゃえるのってモバファクのユニキスプラットホームの意義って何だろうって考えてしまう。あえてイーサリアム上にトークン作る必要性って何なんだろーか。いまいちそこら辺がよくわかってない…。

↑IBMは結局ブロックチェーンプラットホーム事業は縮小するみたい。理由は儲かるまでにかなりの時間がかかるからだって。

週末に考えたグノシーを朝イチ成買して某銘柄を成売入れたら午前中の取引ほぼワイの成売だけやん…。東一なのに取引少な…。グノシーはイケるかも。6年越しにようやくタイミングがあったわ…。

2021/04/26 11:52:01

NFT銘柄

コメント